La ley de los grandes números: por qué ninguna empresa crece rápido para siempre

Cisco, Peloton, Zoom, GoPro. Todas parecieron imparables en algún momento. Todas se desaceleraron mucho más de lo que cualquier inversor imaginó posible. No fue mala suerte — fue matemática.

El espejismo del crecimiento eterno

Hay un patrón que se repite una y otra vez en los mercados. Una empresa crece de forma espectacular durante unos años. Los ingresos explotan. Los márgenes mejoran. Cada trimestre parece mejor que el anterior. La acción sube sin parar.

Y en algún punto, los inversores empiezan a creer que esta empresa es diferente — que de alguna manera escapó a las reglas que aplicaron a todos los negocios que vinieron antes.

Casi nunca es cierto. Y la razón es más simple de lo que parece: el crecimiento se vuelve exponencialmente más difícil a escala.

La matemática que pocos aprecian

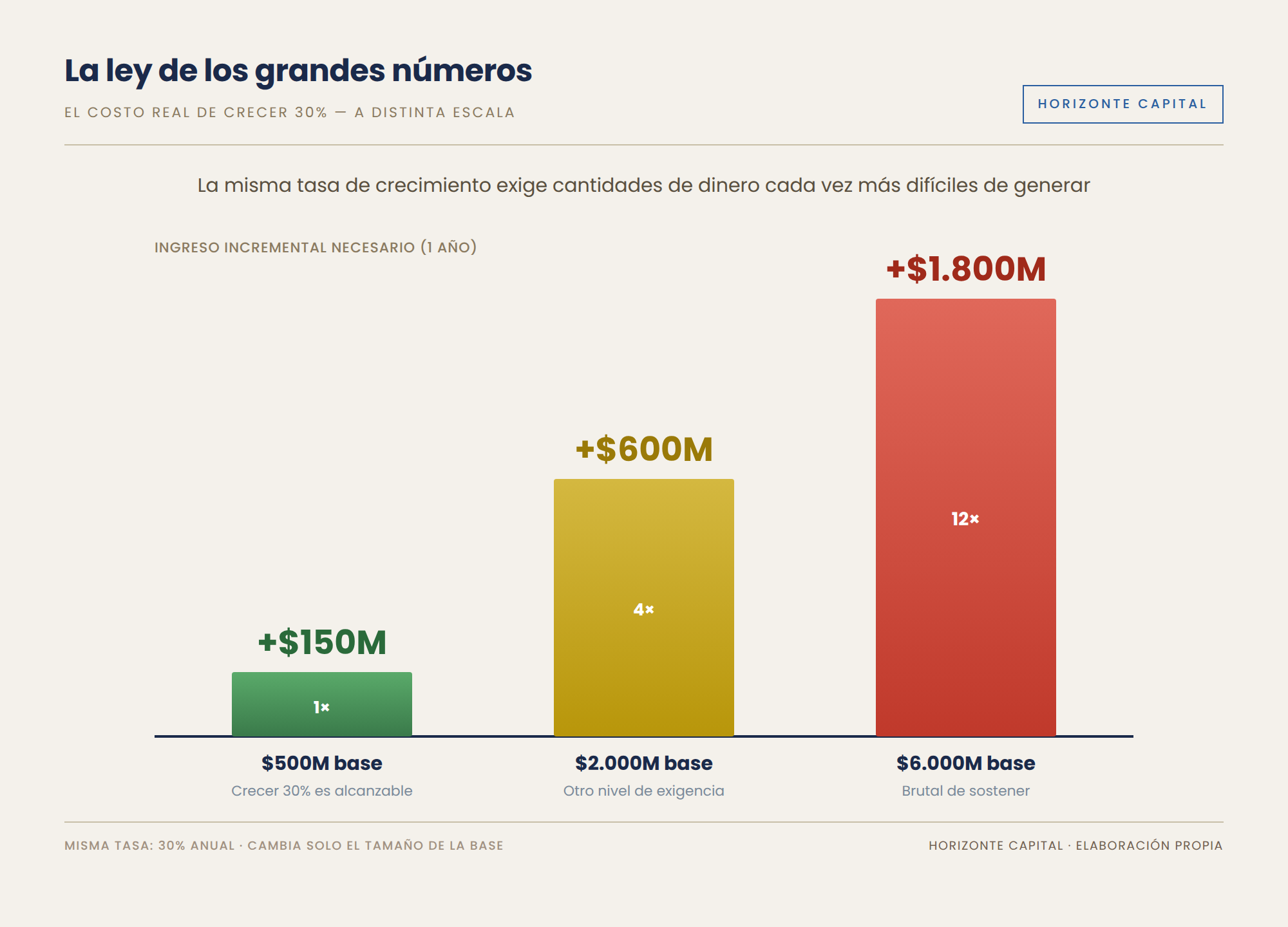

Pensemos en números concretos.

Crecer 30% sobre $500 millones de ingresos significa generar $150 millones adicionales en un año. Difícil, pero alcanzable con las palancas correctas.

Crecer 30% sobre $2.000 millones significa generar $600 millones nuevos. Otro nivel completamente distinto.

Crecer 30% sobre $6.000 millones significa encontrar $1.800 millones de ingresos incrementales — cada año — solo para mantener la misma tasa.

Cuanto más grande se vuelve el negocio, más brutal se vuelve la matemática debajo de la superficie. La misma tasa de crecimiento porcentual exige cantidades absolutas de dinero cada vez más difíciles de generar.

Por qué el crecimiento fácil desaparece

A pequeña escala, el crecimiento puede venir de casi cualquier lugar:

- Más distribución y nuevas geografías

- Ganancias de cuota de mercado en un sector en expansión

- Productos adyacentes que abren mercados nuevos

- Adoptantes tempranos que llegan con entusiasmo

- Mayor conciencia de marca que se retroalimenta

Cuando la base de ingresos es pequeña, unas pocas cosas saliendo bien crean crecimiento explosivo. Pero eventualmente ese crecimiento fácil se agota. La competencia reacciona. Aparece la saturación. Las expectativas se vuelven cada vez más difíciles de satisfacer.

Y aquí viene la parte peligrosa: los equipos de gestión empiezan a operar como si la tasa de crecimiento anterior fuera permanente.

Es justo en ese momento cuando aparece la construcción de imperios. Las adquisiciones se vuelven más agresivas. Los costos suben demasiado rápido. La asignación de capital se deteriora — incluso mientras los números reportados todavía se ven "buenos".

La trampa de la narrativa

Lo más difícil de todo esto es el timing.

La narrativa se siente más fuerte justo antes de que el crecimiento empiece a desacelerarse. Los inversores extrapolan un impulso temporal muy lejos hacia el futuro, porque los últimos años parecieron extraordinarios. La acción se valora como si la tasa de crecimiento reciente se hubiera vuelto permanente.

La ironía es brutal: el momento en que los inversores se sienten más confiados es a menudo el momento en que el futuro se está volviendo menos predecible.

"La acción a menudo alcanza su pico mucho antes de que el negocio alcance el suyo."

Los mercados fijan precios a las expectativas, no a los números actuales. Eso significa que una empresa puede seguir reportando resultados fuertes mientras la acción colapsa — porque las expectativas se habían desprendido de la realidad años antes.

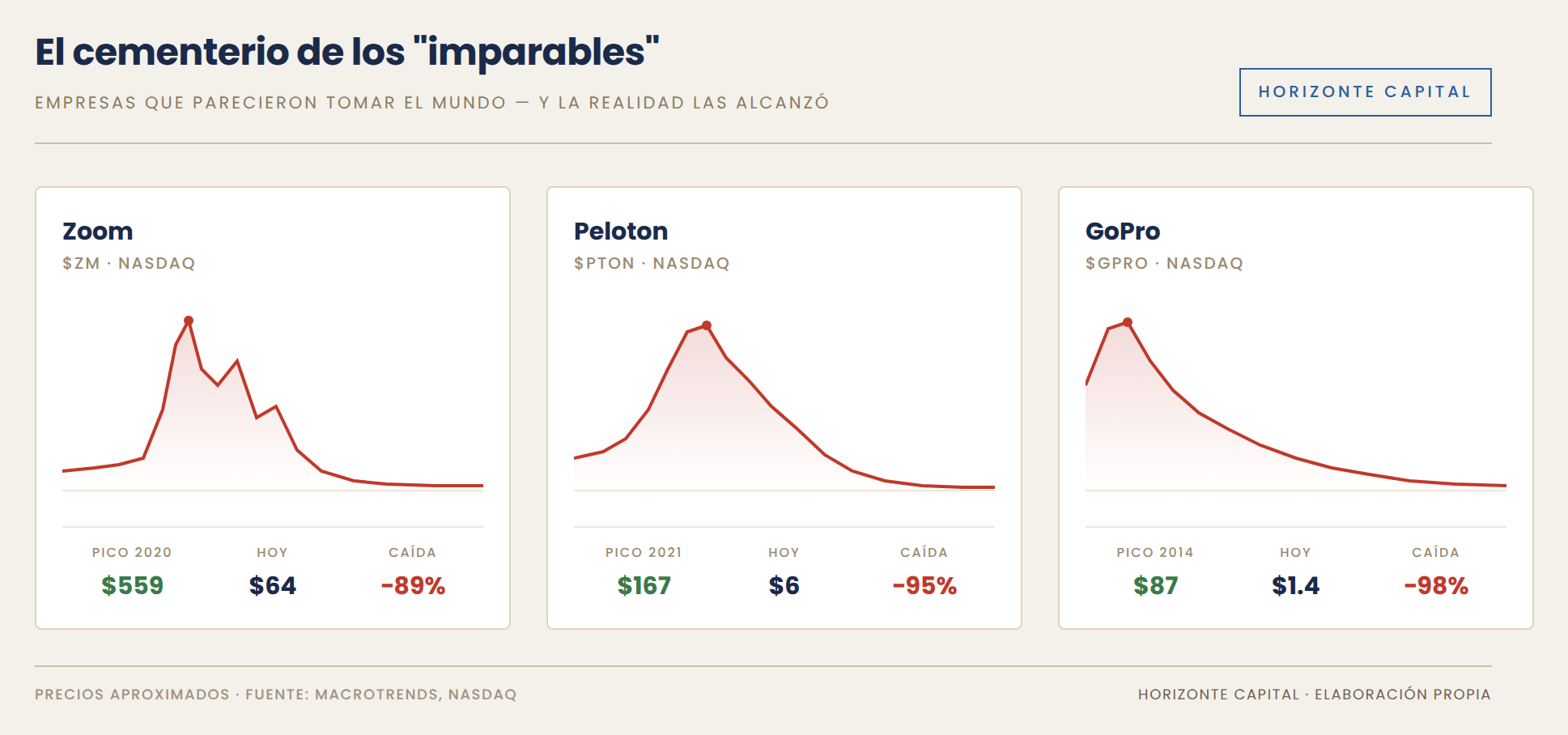

El cementerio de los "imparables"

La lista de empresas que parecieron tomar el control del mundo antes de que la realidad alcanzara las expectativas es larga:

- Cisco ($CSCO) — el corazón de internet en el año 2000. Su acción aún no recupera los máximos de entonces.

- Peloton ($PTON) — la revolución del fitness en casa durante la pandemia. Colapsó cuando el mundo reabrió.

- Zoom ($ZM) — sinónimo de trabajo remoto en 2020. La normalización hizo el resto.

- Beyond Meat ($BYND) — iba a reemplazar la carne. La demanda nunca escaló como prometía la narrativa.

- GoPro ($GPRO) — dominaba las cámaras de acción. Resultó ser un producto, no una plataforma.

Ninguna de estas empresas era un fraude. Todas tenían negocios reales. El problema fue que las expectativas se desprendieron de lo que la matemática del crecimiento permitía.

Pero no todas las historias terminan mal

Aquí está el matiz importante: la desaceleración no siempre es permanente.

Incluso empresas de élite pasaron por largos períodos en los que los inversores creyeron que su historia de crecimiento estaba rota:

- Hubo un tiempo en que se pensó que Starbucks se había expandido en exceso.

- Que Google había madurado demasiado.

- Que Amazon se había vuelto demasiado grande para seguir componiendo.

- Que los mejores años de Walmart ya estaban atrás.

Todas demostraron lo contrario. La diferencia no estuvo en evitar la desaceleración — estuvo en tener un negocio lo suficientemente fuerte como para reinventarse del otro lado de ella.

La pregunta correcta para el inversor

Esto nos lleva al error más común que comete la mayoría: pasan todo su tiempo estudiando a los que crecen rápido hoy, en lugar de estudiar qué pasa realmente después de que las empresas se vuelven grandes.

Encontrar empresas que crecen rápido hoy no es difícil — siempre habrá empresas creciendo rápido. La parte difícil es otra:

"¿Qué negocios aún serán más grandes, más fuertes y más dominantes 10 años desde ahora, después de que el crecimiento fácil ya se haya ido?"

Esa es la pregunta que separa al inversor que persigue narrativas del que construye patrimonio.

En resumen

Ninguna empresa crece rápido para siempre. La ley de los grandes números es implacable: cuanto más grande es la base, más difícil es mantener el ritmo.

El peligro no es el crecimiento en sí — es extrapolarlo. Asumir que lo que pasó en los últimos tres años va a continuar por los próximos diez. Pagar hoy por un futuro que la matemática hace cada vez más improbable.

El inversor disciplinado no se pregunta qué tan rápido crece una empresa hoy. Se pregunta qué tan sostenible es ese crecimiento mañana — y si el precio que está pagando ya asume un futuro demasiado perfecto.

Porque al final, la realidad siempre termina alcanzando a las expectativas.

⚠️ Este artículo es análisis editorial, no asesoría de inversión. Siempre realiza tu propia investigación antes de tomar decisiones financieras.

¿Tienes preguntas o quieres que cubramos algún tema específico? Escríbenos a hola@horizontecapital.co